Rogowiec,_Elektrownia_Bełchatów_-_fotopolska.eu_(262556)_online

Autor foto: Domena publiczna

_online")

Rogowiec,_Elektrownia_Bełchatów_-_fotopolska.eu_(262556)_online

Autor foto: Domena publiczna

Rynek mocy w Polsce

Autor: Przemysław Zaleski

Opublikowano: 12 grudnia, 2016

Pulaski Policy Paper no 30, 12 grudnia, 2016

Komisja Europejska zaakceptowała przygotowany przez rząd francuski pakiet mechanizmów wsparcia zdolności wytwórczych – zwanych rynkiem mocy oraz, co istotne, uznała, że jest on są zgodny z zasadami pomocy publicznej Unii Europejskiej. Francja jednak opiera swoje bezpieczeństwo energetyczne o elektrownie jądrowe i wodne, czyli tzw. technologie czyste. Stanowisko Komisji Europejskiej (z dnia 30 listopada 2016 r.) dotyczące całkowitego ograniczenia limitów uprawnień do emisji CO2 dla jednostek wytwórczych, które miałyby działać w ramach wsparcia z mechanizmu rynku mocy jest całkowicie na przekór polskim planom. Polski rząd, który przygotował mechanizm wsparcia dla sektora wytwórczego takiej decyzji nie przewidywał. Należy więc przybliżyć tematykę rynku mocy oraz przyjrzeć się doświadczeniom innych krajów, które pozwoliły zakończyć ten proces sukcesem.

Wdrożenie tego rodzaju rozwiązania jest dla Polski o tyle istotne, że w zeszłym roku 10 sierpnia br. Polskie Sieci Elektroenergetyczne (PSE) wprowadziły dwudziesty – najwyższy stopień zasilania czyli ograniczenia w dostawach energii, czego w Polsce nie było od dawna. Oznacza to, że wysoko oceniono ryzyko awarii całego systemu i możliwość pojawienia się tzw. blackoutu czyli utrat napięcia w sieci elektroenergetycznej na znacznym obszarze. Według danych publikowanych na GPI (elektrownie mają obowiązek informowania o awariach i przestojach poprzez Giełdową Platformę Informacyjną prowadzoną przez TGE), w systemie zabrakło ponad 2 GW, ponieważ ze względu na remonty, różne awarie, a także pogodę (mniej dostępnej wody potrzebnej do otwartych systemów chłodzenia) z systemu wypadły bloki w kilku dużych elektrowniach systemowych m.in. w Turowie, Bełchatowie, Opolu, Rybniku i Kozienicach.

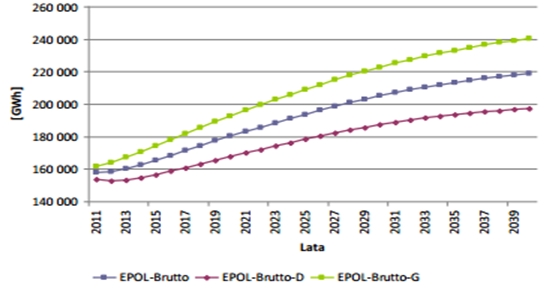

Rys. 1 Prognozy energii brutto dla Polski do roku 2040 r.

Źródło: Tomasz Popławski, Prognoza zapotrzebowania na energię elektryczną i moc szczytową dla polski do 2040 roku, „Rynek Energii” – luty 2014

Nie pomogły odnawialne źródła energii ani import energii z innych krajów, co pokazuje, że problem staje się groźny przede wszystkim dla gospodarki, a zwłaszcza przedsiębiorstw przemysłowych bo to na nie PSE może nakładać obowiązek ograniczenia poboru i dostaw energii pod groźbą kar finansowych. Stare bloki energetyczne mogą być włączone do systemu poprzez tzw. wymuszenie, ale ponieważ są to jednostki w dużym stopniu wyeksploatowane, o niskiej sprawności, nie spełniające nowych norm środowiskowych i dużej awaryjności to koszt ich pracy jest wysoki. Dodatkowym problemem są obecne ceny energii na rynku hurtowym, które nie stymulują do budowy nowych mocy wytwórczych, dlatego też pojawiają się rozwiązania alternatywne dla tzw. rynku jednotowarowego. Ponieważ sytuacja niskich cen na rynku hurtowym trwa dłuższy czas to coraz więcej ekspertów wskazywało, że potrzebne są zmiany w modelu obecnego rynku energetycznego, takie jak: zmiany wycen usług za regulacyjne usługi systemowe, interwencyjne rezerwy mocy oraz oferty przyrostowe i redukcyjne na rynku bilansującym, w co wpisują się także mechanizmy mocowe wprowadzające rynek dwutowarowy. Należy pamiętać, że biorąc pod uwagę realizację Dyrektywy IED oraz konkluzji BAT dotyczącej redukcji emisji przemysłowych (szczególnie restrykcyjną dla technologii węglowych) to z naszego systemu elektroenergetycznego musi zostać wyłączone do 2023 r. prawie 5 GW.

Rynek mocy jako rozwiązanie prawne ma więc pomóc przede wszystkim w dwóch kwestiach – po pierwsze: ma złagodzić skutki ekonomiczne dla grup energetycznych, które są dysponentami nierentownych jednostek wytwórczych aby mogły być gotowe do pracy w sytuacjach awaryjnych tj. momentu odbudowy wystarczającej ilości mocy. Po drugie poprzez stworzenie obok tradycyjnego rynku jednotowarowego wdrożyć drugi , w którym będzie się płacić za moc, co ma wzmocnić impuls inwestycyjny dla budowy nowych jednostek wytwórczych. Według Raportu przygotowanego przez Ministerstwo Energii pod nazwą „Rozwiązania funkcjonalne rynku mocy” z dnia 30 września 2016 r. wynika, że poziom mocy osiągalnej w Krajowym Systemie Elektroenergetycznym przekroczył poziom 40 GW, ale przyrost w znaczącym stopniu dotyczy jednostek chimerycznych czyli niesterowalnych w momencie szczytowego zapotrzebowania lub w momencie zagrożenia dostaw energii dla odbiorców końcowych. Mechanizm w postaci rynku mocy ma więc wynagradzać jednostki wytwórcze za dyspozycyjność mocy w konkretnych sytuacjach i okresach niedoboru w systemie. Wynagrodzenie będzie określone za prace w tych godzinach, gdzie PSE musi zaplanować i skoordynować dobowe ilość rezerwy mocy dostępnej w Krajowym Systemie Elektroenergetycznym w momencie ich braku w stosunku do zapotrzebowania. Z prognoz publikowanych przez PSE wynika, że operator musi zabezpieczyć w szczególności moc szczytową.

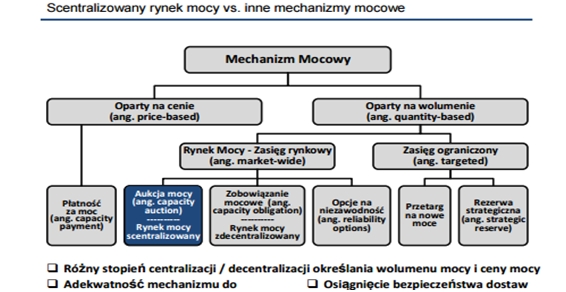

Rys. 2. Klasyfikacja mechanizmów mocowych

Źródło: Raport Ministerstwa Energetyki

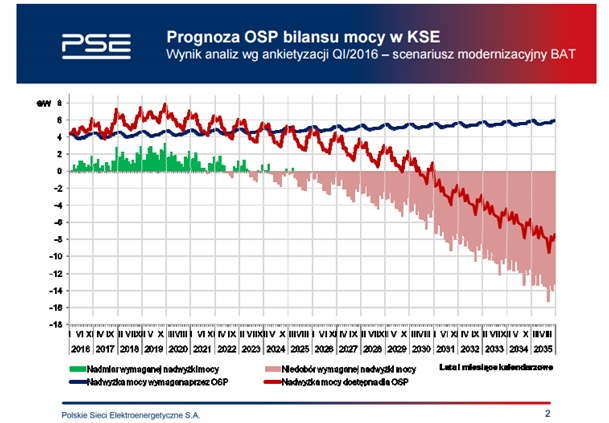

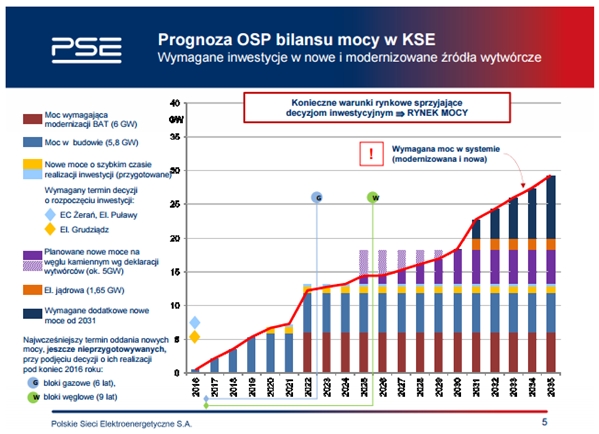

Jak wynika z danych PSE, podstawową przesłanką dla szybkiego przyjęcia w Polsce mechanizmów wsparcia w postaci rynku mocy jest zagwarantowanie odpowiedniej mocy w perspektywie średnioterminowej. Zwłaszcza, że jednostki wytwórcze których nie da się dostosować do IED w ramach derogacji naturalnej otrzymały zgodę aby od wejścia Dyrektywy IED czyli od 1 stycznia 2016 r. do 31 grudnia 2023 r. pracować na poziomie 17 500 godzin, czyli mniej więcej po 6 godzin dziennie. Aby zapewnić bezpieczeństwo dostaw energii elektrycznej polski system wymaga budowy dużych ilości nowych zdolności wytwórczych. Obliczone zapotrzebowanie na nowe zdolności wytwórcze w perspektywie do 2035 roku jest w przedziale od 23 do 30 GW – przy założeniu wypełniania różnych scenariuszów konkluzji BAT (Best Available Technology). Czasu jest niewiele bo bez budowy nowych mocy wytwórczych niedobór rezerw mocy dostępnych w jednostkach na terenie RP zacznie się już w 2022 r.. Oczywiście w prognozie założono, że budowane obecnie w Polsce nowe JWCD (jednostka wytwórcza centralnie dysponowana) zostaną oddane do realizacji zgodnie z planowanym harmonogramem, a to wydaje się przy tak skomplikowanych projektach jak budowa elektrowni systemowej trudne do realizacji.

Rys. 3 Prognoza bilansu mocy

Źródło: PSE SA

Bez zmiany tej sytuacji Polska jako kraj naraża się na brak odpowiednich narzędzi zarządzania bilansem mocy oraz doprowadza do uzależniania się w sytuacjach awaryjnych od importu energii elektrycznej z zagranicy. Nie jest korzystna sytuacja gdy państwo opiera swoje bezpieczeństwo systemu energetycznego na mocach generowanych przez kraje ościenne, nawet przy najlepszych relacjach sąsiedzkich. Realnym jest, że może dojść do sytuacji gdy nawet przy codziennej dobrej współpracy i stałych przepływach energii na już istniejących połączeniach transgranicznych z innymi krajami, w przypadku zmian pogodowych na większym obszarze Europy brak będzie gwarancji dostępu do mocy dla polskiego operatora systemu przesyłowego. Pewne jest, że każde państwo w takiej sytuacji będzie chciało w pierwszej kolejności zaspokoić krajowe potrzeby (co wykazała praktyka w przypadku niedoboru dostaw gazu).

Rys. 4 Prognoza bilansu mocy w Polsce

Źródło: PSE SA

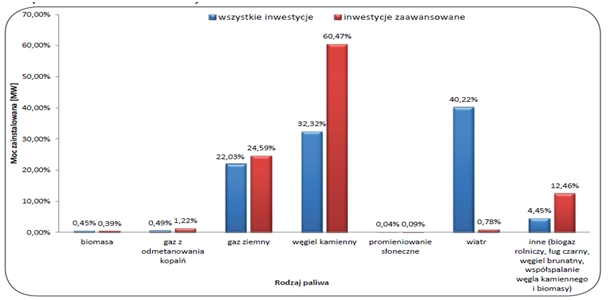

Rys. 5 Plany inwestycyjne

Źródło: Strategia „Informacja na temat planów inwestycyjnych w nowe moce wytwórcze w latach 2014 − 2028”. Biuletyn URE, Warszawa, 26 listopada 2014 r. (prezentacja Marka Kuleszy TOE, o rynku mocy, REE, Kazimierz Dolny 2015)

Pakiet Bezpieczeństwa Energetycznego opublikowany przez Komisję Europejską wskazuje, że docelowym scenariuszem dla bezpieczeństwa energetycznego Europy ma być pełna integracja systemów energetycznych. Kraje członkowskie UE mają być zobowiązane do budowy odpowiedniej ilości połączeń transgranicznych, a krajowi operatorzy (w przypadku Polski PSE) będą wręcz zobowiązani do uzgadniania swoich planów inwestycyjnych. Oznaczać to może, że w przypadku braku odpowiedniej mocy w Polsce, do łagodzenia szczytów mogą zostać użyte farmy wiatrowe i ogniwa fotowoltaiczne w Niemczech (zbudowane w ramach projektu Energiewende i przy olbrzymich systemach wsparcia). Ponieważ energia jest towarem, brak mechanizmów wsparcia prowadzi do wyższej oceny ryzyka inwestycyjnego w naszym kraju w jednostkach wytwórczych i obok potencjalnego blackoutu naraża Polskę także na utratę przychodów i wspieranie energetyki w krajach sąsiednich, co oznaczać będzie, że polski obywatel będzie przyczyniał się de facto do spłaty systemów wsparcia przedsiębiorstw zagranicznych. Oczywiście wzajemna pomoc i współpraca energetyczna jest jak najbardziej wskazana, ale nie powinno się doprowadzić do sytuacji gdy nie jest to ostateczna alternatywa, ale wymóg dla normalnego i bezpiecznego działania polskiego systemu elektroenergetycznego.

Rys.6 Status projektów dot. rynków mocy w poszczególnych krajach UE

Źródło: Capacity remuneration mechanisms and the internal market for electricity. Raport on 30 July 2013, ACER. (prezentacja Marka Kuleszy TOE, o rynku mocy, REE, Kazimierz Dolny 2015).

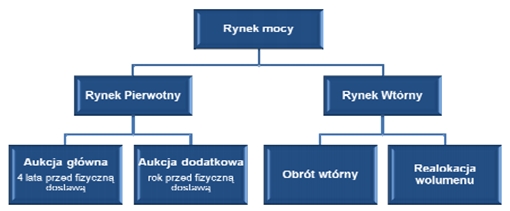

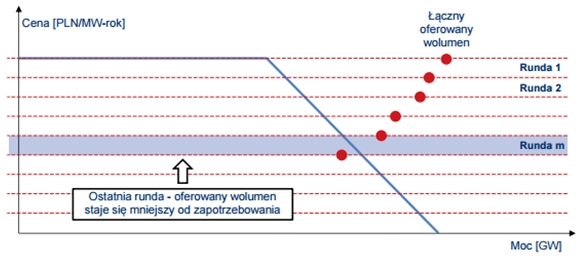

Według wyliczeń Ministerstwa Energii, do 2021 r. powinno powstać ok. 10 GW nowych i zmodernizowanych jednostek wytwórczych, włącznie z blokami energetycznymi będącymi obecnie w budowie. Koszt wprowadzenia mechanizmu rynku mocy wstępnie szacowany jest na ok. 2-3 mld zł rocznie. Proponowane mechanizmy wsparcia mają tworzyć dodatkowe (w stosunku do rynku energii elektrycznej) źródło wsparcia ekonomicznego i pokrycia kosztów w horyzoncie długoterminowym, które zabezpieczą niezbędny poziom mocy do zapewnienia bezpieczeństwa dostaw energii elektrycznej. Rynek mocy, zgodnie z koncepcją Ministerstwa Energetyki, będzie rynkiem terminowym, z fizyczną dostawą mocy po realizacji handlowej w formie aukcji. W Polsce mamy jednego Operatora Systemu Przesyłowego w postaci PSE i on będzie jedynym kupującym. Polska propozycja zakłada, że w ramach pierwotnego rynku mocy odbywać się będą aukcje typu holenderskiego, czyli po poprawkach wynikających z konsultacji społecznych, dokument z dnia 30 września 2016 r. Dla aukcji głównej odbywającej się w roku n-5 Obowiązki Mocowe mogą dotyczyć Roku Dostaw n lub do 15 kolejnych lat dostaw począwszy od Roku Dostaw n., a aukcja dodatkowa przeprowadzana będzie na rok przed dostawą. Rozwiązanie przewiduje także obrót zobowiązaniami mocowymi na rynku wtórnym (łącznie z tzw. realokacją wolumenów). Po wygranej aukcji firmy będą zawierać umowę mocową z PSE, która będzie określać warunki gotowości dla dostaw mocy w okresie zagrożenia ogłoszonym przez OSP. Kontrakty będą rozgraniczane na roczne dla istniejących bloków energetycznych i pięcioletnie – dla bloków modernizowanych oraz na 15 lat – dla nowych bloków energetycznych. Prognozowany koszt wdrożenia rynku mocy Ministerstwo Energetyki wyceniło na od 2 do 3 mld zł rocznie, a zostanie pokryty przez odbiorców końcowych, w specjalnej opłacie mocowej, która zostanie wliczona w opłatę dystrybucyjną. W przypadku gospodarstw domowych, stawka będzie ryczałtowa, płatna za punkt pomiarowy, ale różna w zależności od mocy umownej. W przypadku grup taryfowych stawka będzie naliczana indywidualnie, proporcjonalnie do zużycia energii elektrycznej w określonych godzinach lub okresach. Ponadto dodano opcje wprowadzania w poszczególnych aukcjach głównych koszyków dla CJRM Nowych lub Modernizowanych. W ramach tego rozwiązania zdefiniowane będą wolumeny mocy, które powinny być zakupione podczas aukcji. Zakup dokonywany będzie podczas jednej aukcji głównej, nie będą prowadzone oddzielne aukcje dla poszczególnych koszyków. Zasady prowadzenia aukcji i algorytmy wyznaczania cen będą uwzględniały możliwość stosowania koszyków. W efekcie aukcja może zakończyć się odrębnym cenami w poszczególnych koszykach. Uwzględniono także sugestię aby było możliwe uczestniczenie w mechanizmie dla CJRM współspalających, produkujących energię elektryczną w wysokosprawnej kogeneracji lub wykorzystujących układy hybrydowe (w rozumieniu ustawy o odnawialnych źródłach energii), korzystania z operacyjnych systemów wsparcia OZE i wysokosprawnej kogeneracji. Aby nie dopuścić do kumulacji przychodów z operacyjnych systemów wsparcia oraz rynku mocy, wprowadzony zostanie mechanizm wyznaczania wolumenu mocy ex post, który nie będzie uprawiony do uzyskiwania wynagrodzenia na rynku mocy.

Rys.7 Schemat poprzedniego przyjętego modelu aukcji (obecnie aukcja główna 5 lat przed dostawą)

Źródło: Raport Ministerstwa Energii

W przedstawionym przez Ministerstwo Energetyki rozwiązaniu popyt obliczany będzie poprzez krzywą zapotrzebowania na moc, czyli krzywą przedstawiającą zależność ceny mocy od wolumenu nabywanej mocy. Podstawowymi parametrami zapotrzebowania będą: wolumen mocy wymaganej do pozyskania na rynku mocy, który zostanie wyznaczony na podstawie prognozowanego szczytowego powiększonego o wymagane rezerwy oraz cena wejścia na rynek nowej jednostki wytwórczej o najniższych kosztach stałych operacyjnych i kapitałowych. Kryteria parametrów krzywej zapotrzebowania na moc określi OSP, ale będą one wymagać opiniowania przez Prezesa URE, a następnie zatwierdzenia przez Ministra Energii, który ma prawo dodatkowo je zmodyfikować.

W ramach konsultacji społecznych zgłoszono do projektu uwagi, które m.in. dotyczyły rynku wtórnego i wpływu na działalność spółek obrotu funkcjonujących w Polsce. Poprzez Towarzystwo Obrotu Energią skupiające główne spółki zwrócono uwagę, aby zmienić zapisy, tak aby Przedsiębiorstwa Obrotu (PO) mogły być stronami umów mocowych pomimo braku „aktywów fizycznych” świadczących usługę dostarczania mocy do Krajowego Systemu Elektroenergetycznego, zwłaszcza że odgrywają one szczególną rolę w budowaniu transparentności rynkowej, standaryzacji kontraktów, płynności rynku, czy obowiązków informacyjnych związanych z wejściem dyrektywy REMIT. Sugerowano także aby rynek wtórny nie był ograniczany tylko otwarty od razu po aukcji głównej, co będzie miało pozytywny wpływ na płynność rynku. Duża szansa jest także w roli DSR, która wzorem rozwiązań brytyjskich mogłaby szerzej stosowana poprzez programy przejściowe.

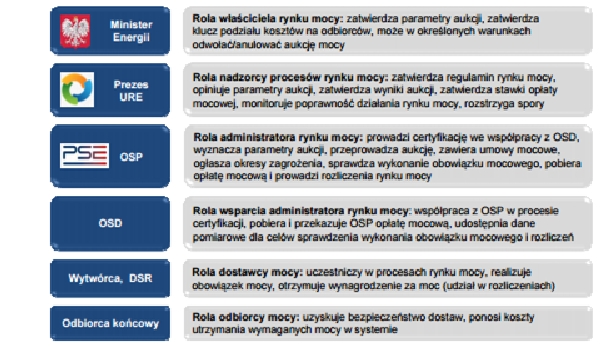

Rys. 8 Podmioty i ich rola w przyjętym rozwiązaniu

Źródło: Raport Ministerstwa Energii

Rys. 9 Schemat aukcji podstawowej

Źródło: Raport Ministerstwa Energii

Przewidywane rozwiązanie ma stworzyć warunki dla rozwoju w Polsce systemów zarządzania stroną popytową poprzez Demand Side Response (DSR), które jako wirtualne elektrownie służą ograniczaniu zużycia energii w czasie, gdy obciążenie energii jest największe i korzystaniu z energii w czasie, gdy tej jest pod dostatkiem. Ograniczenie jest dobrowolne i zakupione przez PSE za gotowość i rzeczywiste ograniczenia poboru na żądanie. Oferta jest skierowana do odbiorców przemysłowych w celu obniżenia ich szczytowego zapotrzebowania na moc, a tym samym obniżenie ponoszonych kosztów funkcjonowania rynku mocy. Istotną cechą jest konstrukcja mechanizmów wsparcia aby były neutralnie technologicznie, czyli stwarzały takie same warunki dla różnych technologii produkcji energii elektrycznej, jednocześnie przy uwzględnieniu stopnia w jakim poszczególne technologie przyczyniają się do zapewnienia bezpieczeństwa dostaw i spełnienia wymagań określonych w warunkach kontraktu. Polskie rozwiązanie premiuje takie Jednostki Rynku Mocy (JRM), które dostarczą moc w tzw. „Okresach Zagrożenia”, czyli wtedy, kiedy PSE określi poziom i czas ryzyka utraty ciągłości dostaw w Krajowym Systemie Elektroenergetycznym. Oczywiście przyjęte rozwiązania nie mogą zaburzać rynku energii elektrycznej, a zwłaszcza nie wprowadzać takich rozwiązań, które mogą wpływać na kształtowanie się cen. Ma to być rozwiązanie równoległe ale i niezależne.

Rynek mocy jest mechanizmem szeroko stosowanym w Europie, ale każdorazowo wymaga notyfikacji zgodnie z wytycznymi Komisji Europejskiej z 9 kwietnia 2014 r. w sprawie pomocy państwa na ochronę środowiska i cele związane z energią w latach 2014‑2020. Niemniej doświadczenia innych krajów pokazują, że mimo czasem uciążliwego procesu uzgodnień, czasem prowadzonego poprzez szczegółowe dochodzenie, skuteczność jego funkcjonowania jest oceniana wysoko.

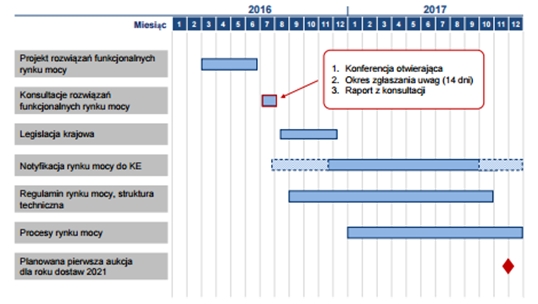

Rys. 10 Zakładany harmonogram wdrożenia rynku mocy w Polsce

Źródło: Raport Ministerstwa Energii

Rekomendacje

- Ze względu na stanowisko Komisji Europejskiej z dnia 30 listopada br. należy przygotowanie merytoryczne uzasadnienia dla przyjęcia polskiego modelu mechanizmów uwzględniających wysokosprawne jednostki wytwórcze.

- Wskazanie podczas procesu notyfikacji uwzględnienia uwag zgłoszonych podczas procesu konsultacji społecznych projektów, wychodzących na wprost oczekiwaniom rynku i poprawiającym jego liberalizację oraz transparentność.

- Przedstawienie podobieństw wynikających z problemów francuskiego i brytyjskiego rynku energii, zwłaszcza w zakresie niedoborów mocy szczytowych.

- Wdrożenie mechanizmów rynku mocy, powinno iść w parze z rozwojem połączeń transgranicznych i rozwijaniem handlowej współpracy bilateralnej w zakresie dostaw energii.

- Należałoby także uelastyczniać zapisy formalne w mechanizmach mocowych, aby mogły uczestniczyć jak najszerzej rozwiązania DSR – zarządzające stroną popytową i będące alternatywą dla jednostek wytwórczych czyli strony podażowej.

Autor: Przemysław Zaleski, Senior Fellow Fundacji im. Kazimierza Pułaskiego

Zdjęcie: BiLK-Thorn, Flickr.com